Пресс-центр

Причины девальвации гривны, - Игорь Лизогуб, директор департамента инвестиционного банкинга инвестиционной компании Pro Capital Investment

Многих сейчас волнует вопрос обесценивания гривны: долгожданный переход к «плавающему курсу» обернулся стремительной девальвацией с 8,3 до 13,3 грн за долл. США. Директор департамента инвестиционного банкинга инвестиционной компании Pro Capital Investment Игорь Лизогуб предлагает разобраться, какие основные причины привели к более чем 60% девальвации за неполные 4 месяца с начала текущего года.

Основные тезисы, которые озвучиваются при критике НБУ и обсуждении обесценивания гривны, эксперты Pro Capital Investment сгруппировали по трем направлениям:

- Банки направляют рефинансирование, получаемое от НБУ, на валютный рынок, чтобы заработать на спекуляциях.

- Национальный банк Украины не имеет ресурсов для поддержания гривны и выполнения внешних обязательств.

- Массовая скупка валюты населением происходит под воздействием политической паники.

Мы умышленно не фокусируем внимание на внешнеполитическом факторе, поскольку его влияние не контролируемо и проявляется как компонент во всех остальных факторах влияния на курс.

Начнем с рефинансирования банков. Давайте сперва определим, для чего оно понадобилось. Как видно из статистики НБУ, в Украине с марта месяца наблюдается значительный отток депозитов из банковской системы.

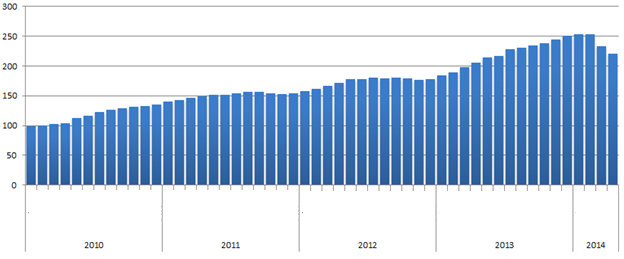

Депозиты физических лиц, млрд грн (депозиты в национальной валюте)

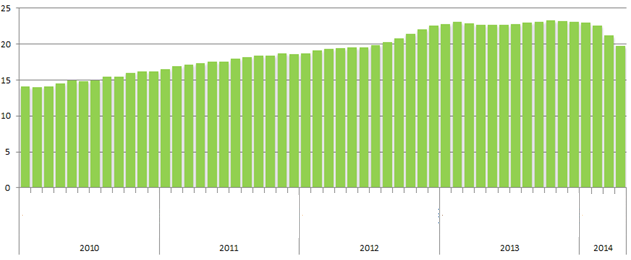

Депозиты физических лиц, млрд долл. США (валютные депозиты)

Население вывело из системы 14% гривневых и 13% всех валютных депозитов. С высокой вероятностью можно предполагать, что значительная часть гривневых депозитов была направлена на покупку валюты. Подробней мы рассмотрим это далее.

Для обеспечения стабильности банковской системы в условиях массового оттока депозитов НБУ активно выдавал рефинансирование, на эти цели за период с начала года до 07.04 было представлено 33,8 млрд грн. Из банковской системы же за этот период население вывело 32,3 млрд грн и 3,2 млрд долл. США. То есть сумма рефинансирования равна примерно половине оттока вкладов физических лиц, что косвенно подтверждает ее необходимость для стабилизации системы. Маловероятным выглядит предположение о том, что банки могли массово воспользоваться этими средствами для спекуляций на валютном рынке.

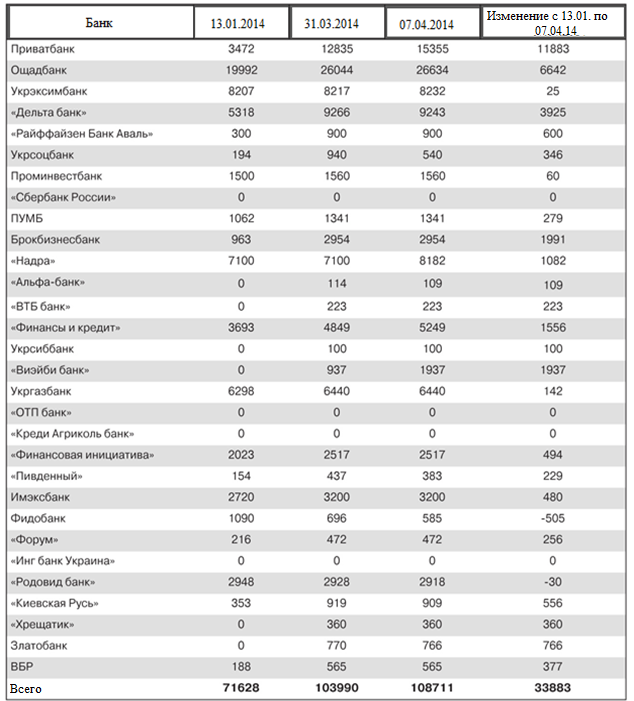

Рефинансирование, выданное НБУ, млн грн

Для наглядности стоит рассмотреть не абсолютные, а относительные данные.

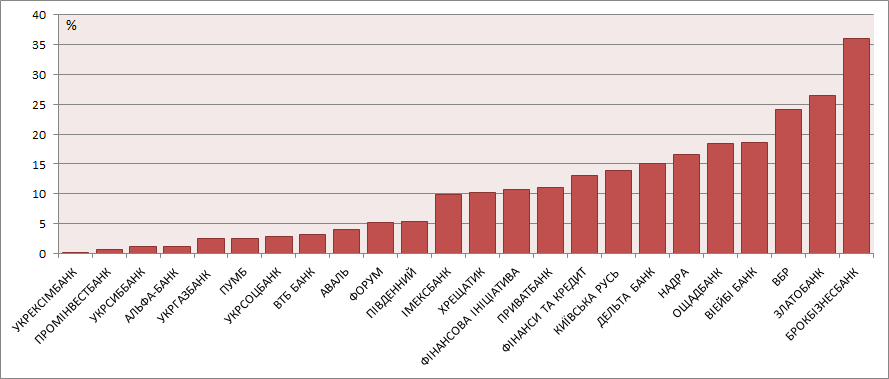

Отношение рефинансирования к депозитам физических лиц на начало 2014 года

Максимальная относительная сумма рефинансирования понадобилась наиболее проблемному на данный момент банку – Брокбизнесбанку.

В качестве вывода можно сказать, что рефинансирование понадобилось банкам в связи с объективными причинами, обусловленными выводом средств физическими лицами, и вряд ли стало основным драйвером роста валютного курса.

Перейдем к рассмотрению состояния резервов НБУ и его ближайших обязательств для проверки гипотезы о том, что у регулятора нет возможности остановить падение курса гривны.

Резервы национального банка, млрд долл. США

Структура резервов Национального банка Украины, %

Как мы видим, резервы находятся на самой нижней точке с 2005 года, при этом, что намного хуже, в структуре резервов критически низкая доля валюты и депозитов – наиболее ликвидных инструментов. В том же 2005 году при примерно равном объеме резервов их структура на 90% состояла из валюты. Мы не обладаем информацией о том, какие ценные бумаги находятся на балансе НБУ в резервах в 2014 году, но однозначно можно сказать, что они менее ликвидные, чем валюта и не могут быть быстро направлены на валютный рынок для поддержания стабильности курса.

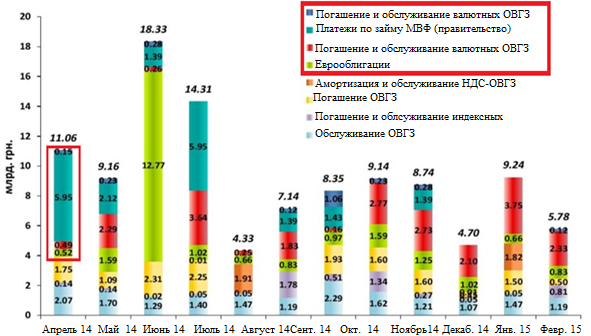

Проанализируем ближайшие предстоящие выплаты по внешним долгам.

Выплаты по облигациям внешнего и внутреннего займа, а также платежи МВФ в 2014-2015 году

Из диаграммы следует, что ближайшие пару месяцев график платежей – достаточно ровный, без значительных скачков выплат. Ожидается, что к июню 2014 г., когда платежи существенно увеличатся, правительству уже удастся привлечь новое финансирование и покрыть будущие выплаты. Таким образом, ситуация с погашениями внешних долгов выглядит не так плохо и можно говорить о том, что правительство сможет обеспечить погашения.

В качестве вывода можно сказать, что опасения частично подтвердились и у национального банка, скорее всего, нет возможности направить резервы на поддержание курса гривны. Но стоит также отметить, что график внешних погашений и ожидаемое выделение новых кредитов позволит в ближайшем будущем нарастить резервы. Мы ожидаем, что при получении первых траншей новых кредитных линий от МВФ и Всемирного банка НБУ может снова стать активным игроком на валютном рынке, тем самым снизив курс.

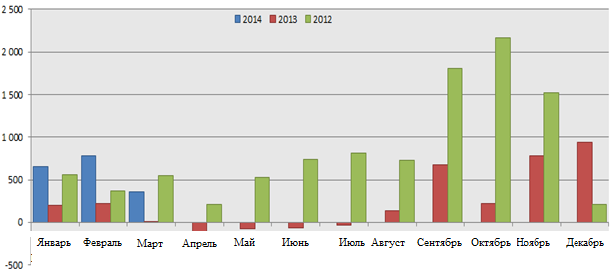

Последним рассматриваемым тезисом является активизация покупки валюты населением. Предположение, что именно паника населения вызвала значительное обесценение гривны, возникло как следствие учета огромного оттока гривневых депозитов физических лиц. Изучение сальдо покупки населением валюты показывает ее превышение над продажей.

Сальдо покупки валюты населением Украины, млн долл. США (показано отрицательное значение)

Мы видим, что, действительно, население значительно нарастило объемы покупки валюты, чем могло спровоцировать значительный рост курса. То есть утверждение, что указанный рост курса спровоцирован паникой населения, частично подтверждается.

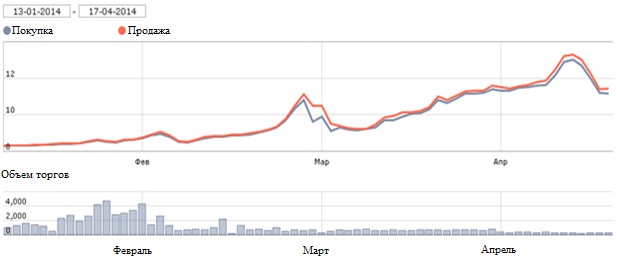

Для формирования окончательных выводов необходимо рассмотреть историю торгов на межбанковском рынке с начала 2014 года.

История торгов, пара гривна / доллар, млн. долл. США

Особенно интересно проанализировать объем торгов. Приведенные данные свидетельствуют, что значительный рост курса доллара произошел не в феврале, когда объемы торгов превышали 2 млрд долл. США в день, а в марте–апреле, на объемах в 200–300 млн. долл. США в день. Начиная с апреля объем торгов упал до 200 млн долл. США в день, а это говорит о том, что потолок роста уже достигнут и при такой цене покупателей просто нет.

Стоит также отметить, что в данный период на рынок, скорее всего, не выходил НАК «Нафтогаз Украины», поскольку он не осуществлял выплаты ОАО «Газпром». По последним данным, долг украинской компании составляет 2,2 млрд долл. США, покупка такого объема валюты может значительно повысить курс. Ожидается, что полного расчета за потребляемый газ не будет до получения новых кредитов, потому влияние данного фактора в анализе не учитывалось.

По мнению Игоря Лизогуба, равновесный курс будет стремиться к значениям 10,5–11 грн за долл. США, при которых торговое сальдо должно становится положительным. Для возврата курса необходим мощный информационный повод, которым может стать: привлечение кредита МВФ, окончание президентской кампании или снятие внешнеполитических рисков.