Прес-центр

Причини девальвації гривні, - Ігор Лизогуб, директор департаменту інвестиційного банкінгу інвестиційної компанії Pro Capital Investment

Багатьох зараз хвилює питання знецінення гривні: довгоочікуваний перехід до «плаваючого курсу» обернувся стрімкою девальвацією з 8,3 до 13,3 грн за дол. США. Директор департаменту інвестиційного банкінгу інвестиційної компанії Pro Capital Investment Ігор Лизогуб пропонує розібратися, які основні причини призвели до більш ніж 60% девальвації за неповні 4 місяці з початку поточного року.

Основні тези, що озвучуються при критиці НБУ та обговоренні знецінення гривні, експерти Pro Capital Investment згрупували за трьома напрямами:

- Банки направляють рефінансування, одержуване від НБУ, на валютний ринок, щоб заробити на спекуляціях.

- Національний банк України не має ресурсів для підтримки гривні та виконання зовнішніх зобов’язань.

- Масова скупка валюти населенням відбувається під впливом політичної паніки.

Ми навмисне не фокусуємо увагу на зовнішньополітичному факторі, оскільки його вплив не контролюється і проявляється як компонент у всіх інших факторах впливу на курс.

Почнемо з рефінансування банків. Спершу визначимо, для чого воно знадобилось. Як видно зі статистики НБУ, в Україні з березня місяця спостерігається значний відтік депозитів із банківської системи.

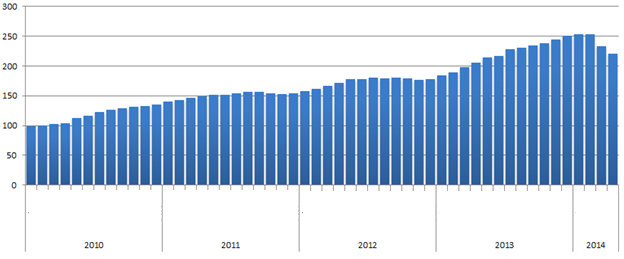

Депозити фізичних осіб, млрд грн ( депозити в національній валюті)

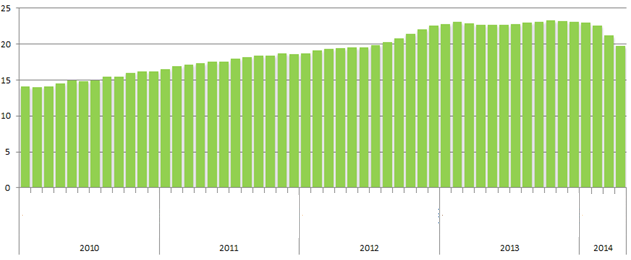

Депозити фізичних осіб, млрд дол. США (валютні депозити)

Населення вивело з системи 14% гривневих і 13% усіх валютних депозитів. З високою ймовірністю можна припускати, що значна частина гривневих депозитів була направлена на покупку валюти. Детальніше ми розглянемо це далі.

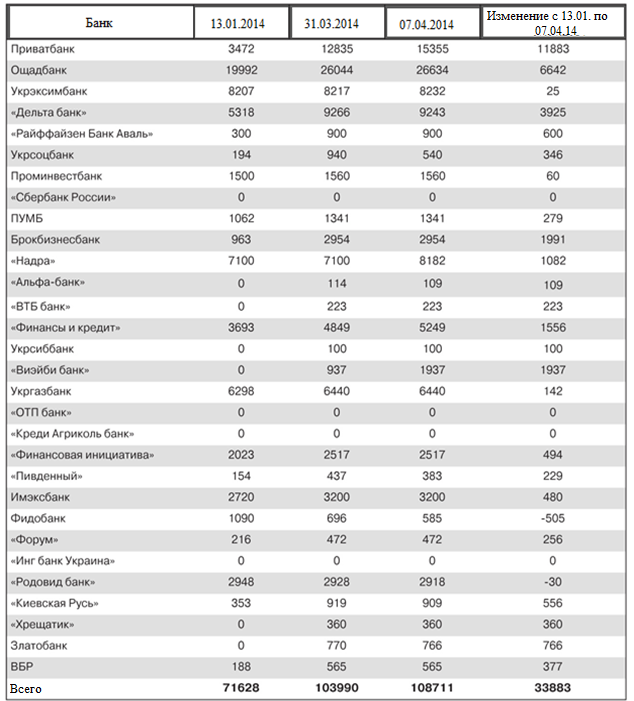

Для забезпечення стабільності банківської системи в умовах масового відтоку депозитів НБУ активно видавав рефінансування; на зазначені цілі за період з початку року до 07.04 було представлено 33,8 млрд грн. Із банківської системи за цей період населення вивело 32,3 млрд грн і 3,2 млрд дол. США. Тобто сума рефінансування дорівнює приблизно половині відтоку вкладів фізичних осіб, що побічно підтверджує його необхідність для стабілізації системи. Малоймовірним виглядає припущення про те, що банки могли масово скористатися цими коштами для спекуляцій на валютному ринку.

Рефінансування, видане НБУ, млн грн.

Для наочності варто роздивитися не абсолютні, а відносні дані.

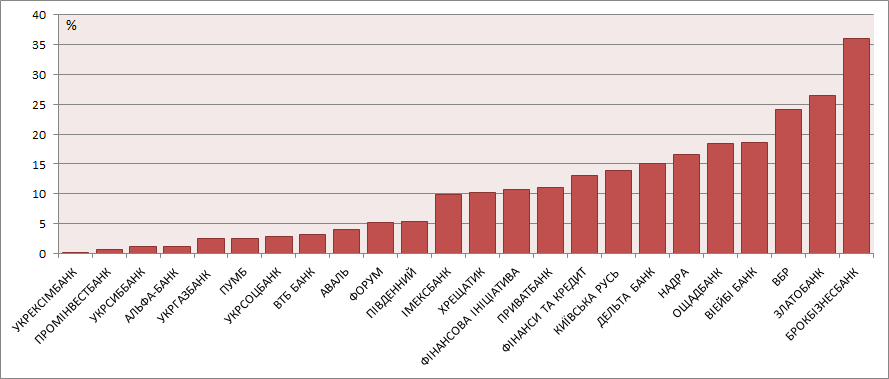

Співвідношення рефінансування та депозитів фізичних осіб на початок 2014 р.

Максимальна відносна сума рефінансування знадобилася найбільш проблемному наразі банку – Брокбізнесбанку.

Як висновок можна сказати, що рефінансування знадобилося банкам у зв’язку з об’єктивними причинами, зумовленими виведенням коштів фізичними особами, і навряд чи стало основним драйвером зростання валютного курсу.

Перейдемо до розгляду стану резервів НБУ і його найближчих зобов’язань для перевірки гіпотези про те, що у регулятора немає можливості зупинити падіння курсу гривні.

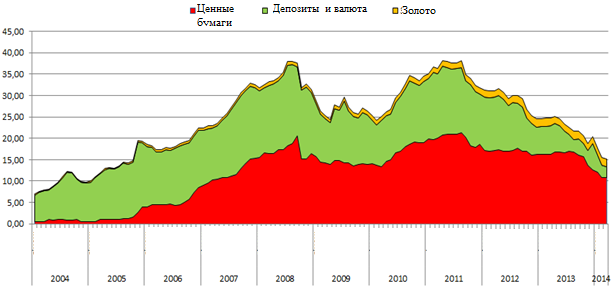

Резерви Національного банку України, млрд дол. США

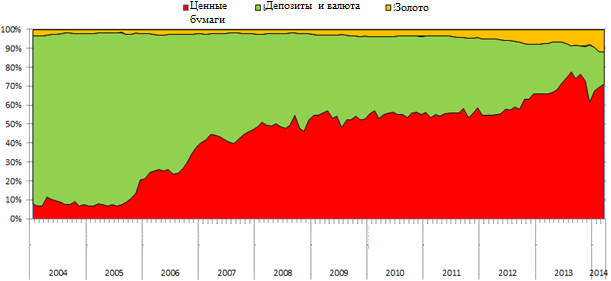

Структура резервів Національного банку України, %

Як бачимо, резерви знаходяться на найнижчій точці з 2005 року, при цьому, що набагато гірше, у структурі резервів критично низька частка валюти і депозитів – найбільш ліквідних інструментів. У тому самому 2005 році за приблизно рівного обсягу резервів їх структура на 90% складалася з валюти. Ми не володіємо інформацією про те, які цінні папери перебувають на балансі НБУ в резервах у 2014 році, але однозначно можна сказати, що вони менш ліквідні, ніж валюта і не можуть бути швидко спрямовані на валютний ринок для підтримки стабільності курсу.

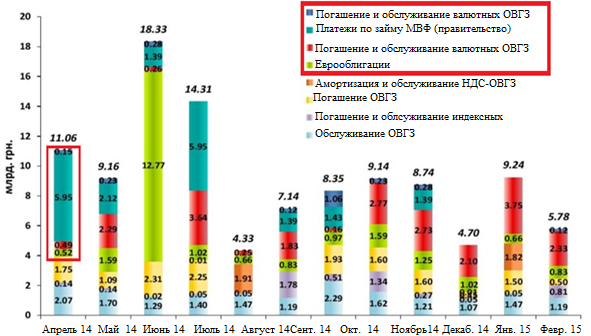

Проаналізуємо найближчі майбутні виплати за зовнішніми боргами.

Виплати за облігаціями зовнішньої і внутрішньої позики, а також платежі МВФ в 2014-2015 році

З діаграми випливає, що найближчі пару місяців графік платежів є досить рівним, без значних стрибків виплат. Очікується, що до червня 2014 р., коли платежі істотно збільшаться, уряду вже вдасться залучити нове фінансування і покрити майбутні виплати. Таким чином, ситуація з погашенням зовнішніх боргів виглядає не так погано і можна говорити про те, що уряд зможе забезпечити погашення.

Як висновок можна сказати, що побоювання частково підтвердилися й у національного банку, швидше за все, немає можливості направити резерви на підтримку курсу гривні. Але варто також зазначити, що графік зовнішніх погашень і очікуване виділення нових кредитів дозволить у найближчому майбутньому наростити резерви. Ми очікуємо, що при отриманні перших траншів нових кредитних ліній від МВФ і Світового банку НБУ може знову стати активним гравцем на валютному ринку, тим самим знизивши курс.

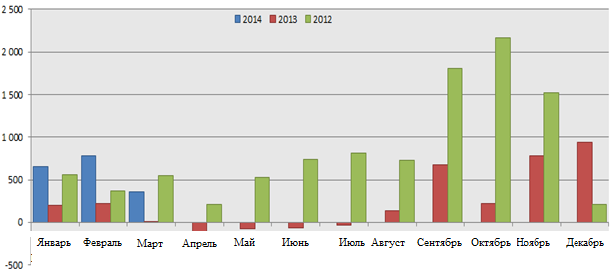

Останньою розглянутою тезою є активізація покупки валюти населенням. Припущення, що саме паніка населення викликала значне знецінення гривні, виникло як наслідок урахування величезного відтоку гривневих депозитів фізичних осіб. Дослідження сальдо купівлі населенням валюти показує її перевищення над продажем.

Сальдо купівлі валюти населенням України, млн дол. США ( показано від’ємне значення)

Ми бачимо, що, дійсно, населення значно наростило обсяги купівлі валюти, чим могло спровокувати значне зростання курсу. Тобто твердження, що вказаний стрибок курсу спровокований панікою населення, частково підтверджується.

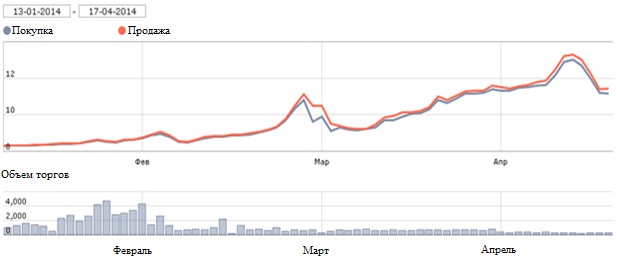

Для формування остаточних висновків необхідно розглянути історію торгів на міжбанківському ринку з початку 2014 року.

Історія торгів, пара гривня / долар, млн. дол. США

Особливо цікаво проаналізувати обсяг торгів. Наведені дані свідчать, що значне зростання курсу долара сталося не в лютому, коли обсяги торгів перевищували 2 млрд дол. США на день, а у березні – квітні, на обсягах у 200–300 млн. дол. США на день. Починаючи з квітня обсяг торгів упав до 200 млн дол. США на день, а це свідчить, що межа зростання вже досягнута і за такої ціни покупців просто немає.

Варто також зазначити, що в досліджуваний період на ринок, швидше за все, не виходив НАК «Нафтогаз України», оскільки він не здійснював виплати ВАТ «Газпром». За останніми даними, борг української компанії складає 2,2 млрд дол. США, покупка такого обсягу валюти може значно підвищити курс. Очікується, що повного розрахунку за споживаний газ не буде до отримання нових кредитів, тому вплив цього чинника в поточному аналізі не враховувався.

На думку Ігоря Лизогуба, рівноважний курс буде прагнути до значень 10,5–11 грн / дол. США, за яких торгове сальдо повинно стає позитивним. Для повернення курсу необхідний потужний інформаційний привід, яким може стати: залучення кредиту МВФ, закінчення президентської кампанії або зняття зовнішньополітичних ризиків.